股本僅考慮權益投資,而WACC則結合了權益和債務。由於債務的成本通常低於股權,因此企業的WACC通常會低於權益成本。因此,它被認為是折現率。

它用於計算該業務的淨現值和投資者來確定潛在投資的障礙率。它還可以確定單個項目或業務企業的現值。

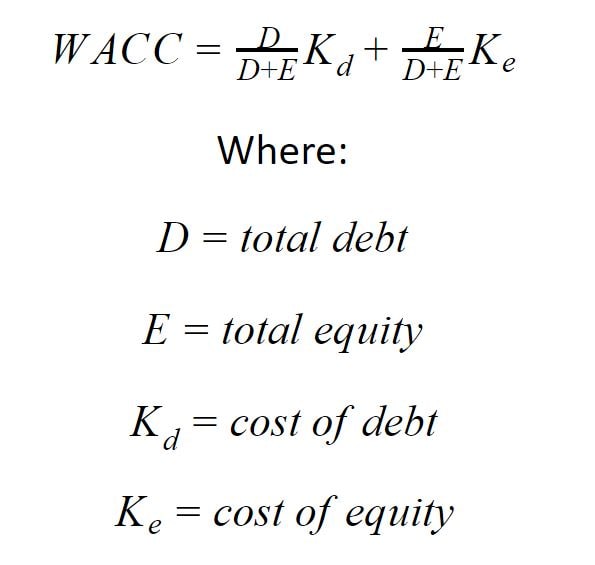

資本配方的加權成本

WACC的公式使用企業債務和權益的市場價值而不是賬麵價值。

債務成本是每年償還總債務總額的總債務。

權益成本使用資本資產定價模型公式。可以通過使用投資者期望獲得的最低收益來確定。另外,您可以使用股息折扣計算。

加權平均成本資本是什麼?

加權平均資本成本用於計算該業務淨現值並由投資者確定障礙率潛在的投資。它還可以確定單個項目或業務企業的現值。

WACC的好處之一是,除了通過降低資本成本的真正努力之外,它是市場確定的價值,不受管理團隊或組織本身的決定或影響。

- 淨現值(NPV) - 淨現值是現金流入和流出之間的差異。它用於確定風險或投資的有利可圖。它依賴於折現率來折現未來現金流量到當前利率。WACC可以用作NPV計算的可靠且準確的折現率。

- 機會成本 - 對於投資者而言,WACC是投資公司投資的機會成本。通過投資公司,這是投資者錯過的現金數量。

- 障礙率 - 障礙率是投資者或財務經理投資機會所需的最低回報。如果收益低於此利率,投資者可能會兌現,並且很難吸引新的投資者。

好處

加權平均資本成本快速易於應用。所需的數字相對容易找到,主要是因為它們使用市場價值。

它的簡單性及其得出單個障礙價值的事實意味著WACC允許迅速而精益決策。