財富管理行業的私營企業已經開始蠶食進入壁壘為低收入消費者。從促進金融知識降低費用,我們看看財富科技公司正在空間更容易。

曆史上一直局限於高收入客戶財富管理服務。高最低賬戶餘額和費用往往阻止許多進入市場。但隨著全球中產階級將達到4.9人,到2030年,財富科技公司有巨大的激勵使他們的服務與其他收入群體更容易。

財富管理行業的私營企業已經開始蠶食進入壁壘為低收入消費者。從促進金融知識降低費用,我們看看財富科技公司正在空間更容易。

曆史上一直局限於高收入客戶財富管理服務。高最低賬戶餘額和費用往往阻止許多進入市場。但隨著全球中產階級將達到4.9人,到2030年,財富科技公司有巨大的激勵使他們的服務與其他收入群體更容易。

創業越來越針對千禧一代的空間,新興的中產階級,和更大的市場,還包括:

其中最著名的財富管理公司當羅賓漢可以訪問交易,其重點是18歲到29歲之間的顧客。其他人,像沃倫和Finhabits,旨在把少數民族和低收入消費者投資格局。

優先與消費者的關係之前,財富一代不僅幫助缺醫少藥構建金融知識和健康,它還可以促進未來客戶保留財富科技公司。

數據和我們使188bet游戏用CB見解財富科技集,我們發現3財富管理方法是解決欠發達市場。

財富科技公司提供平台,幫助用戶改善他們的財務狀況通過構建良好的投資習慣。

例如,沃倫想重新定義在巴西投資格局,允許任何人投資於複雜的產品不管他們的金融專業知識水平。其商業模式側重於今天業內兩大挑戰:

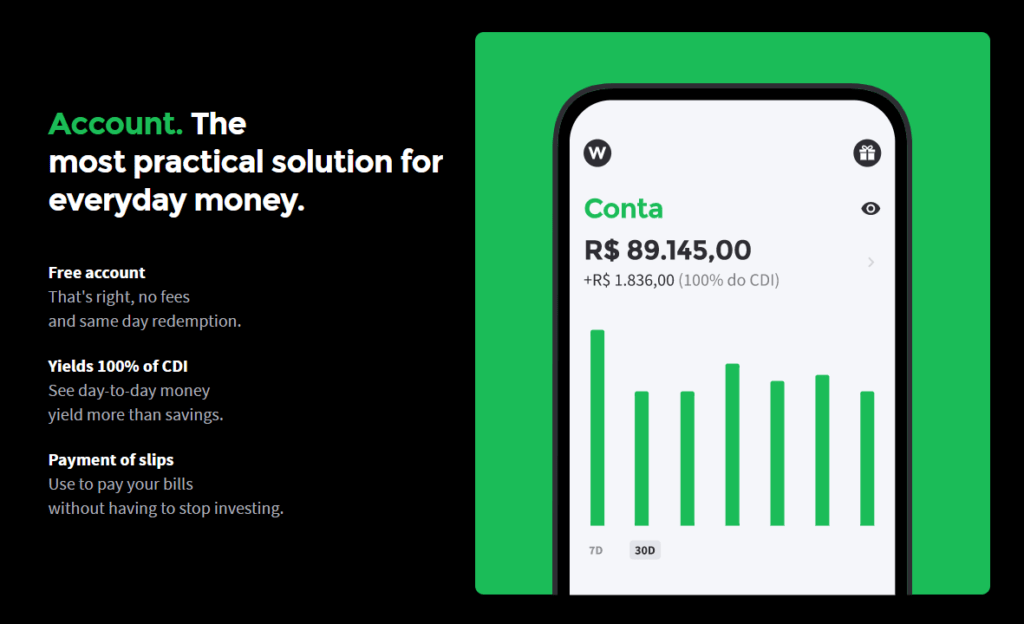

來源:沃倫

沃倫收取固定費用在管理資產(資產管理)沒有任何傭金或隱藏的費用。這與典型的巴西注冊投資顧問(RIA)模型,在公司收到從產品銷售中獲利,而不是組合的性能。盡管Covid-19和巴西金融危機,沃倫資產管理規模翻了一番,獲得R b 2美元(372美元)的資產,達到130 k客戶後3年操作。

同樣,加拿大個人理財平台Wingocard旨在讓青少年控製他們的個人財務狀況通過發展金融知識從一個年輕的年齡。公司推出手機銀行應用程序和借記卡,讓父母轉賬到他們的青少年和跟蹤他們的支出。Wingocard最近在種子資金提高了2美元。

現有企業也越來越意識到金融知識和經濟獨立的重要性,並采取相關舉措來解決這些問題。