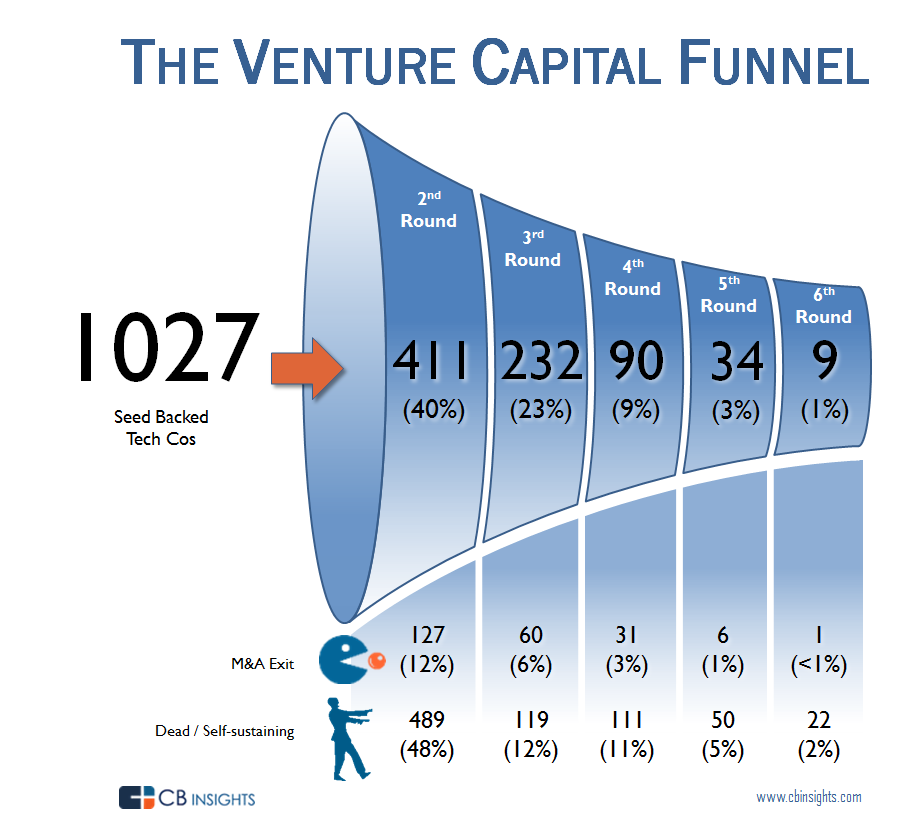

風險資本漏鬥強調在風險投資過程中固有的自然選擇。

據坊間傳言,眾所周知,大多數創業公司失敗。但是看看數據,我們可以看到事實的數字和更好地理解在生命周期的資金創業開始失去牽引力。

我們跟著一群超過1100個創業公司從他們提出第一種子投資經驗,看看會發生什麼。

所以,一旦你把你的第一次種子資金,創業者可以期待什麼?數據證實了傳統智慧:近67%的創業公司攤位在VC過程和失敗退出或提高後續資金。

前12個創業公司失敗的原因

缺乏產品市場適合不和諧的團隊,我們打破12創業失敗的原因,通過分析110 +事後檢驗啟動失敗。

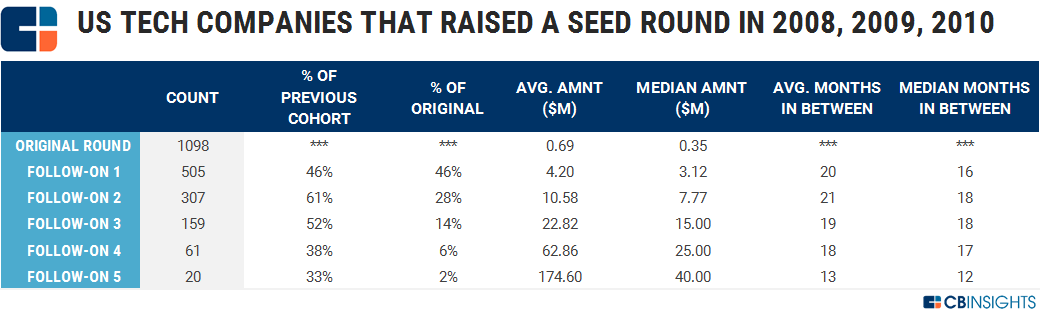

在我們的最新分析,跟蹤超過1100科技公司在美國長大的種子輪2008 - 2010。不到一半,或48%,設法提高第二輪融資。每輪看到更少的公司走向新的資本注入和(希望)更大的成果。隻有15%的公司繼續提高第四輪融資,通常對應於一係列C。

下麵的數據給出了一個更詳細的觀察結果。

我們發現:

- 有一個2%的增長從46%到48%的公司提高我們更新的第一輪後續分析。

- 30%的種子基金公司通過IPO退出或並購,從去年2百分點。

- 67%的公司最終死亡,或成為自給自足(可能為公司大但沒那麼好了,因為投資者)。這是我們最後的分析以來減少了3%。很難知道確切的分解為這些公司融資公告獲得大量的宣傳,但現金流積極性或盈利能力並不。同時,一些公司無意中發現僵屍公司多年前要結束了。不用說,公司通常會發生的死亡沒有任何官方聲明,即不存在所謂的“啟動死亡證明書”(盡管越來越多的創業公司願意分享他們事後檢驗失敗)。

- 不足為奇的是成為一個獨角獸的可能性仍然是低我們的新分析,徘徊在1%(1.07%),與12家公司達到這個地位。有些公司的導演科技公司的十年中,包括乳房,Airbnb,鬆弛,條紋和碼頭工人。

- 13家公司退出了500美元,其中包括領先的公司在其類別像Instagram, Zendesk,為什麼Twilio。

一些其他指標:

- 雖然幾乎有一半(48%)的公司提高他們的第一輪的後續,超過一半(63%)的這些公司繼續提高他們的第二輪後續這往往是在係列B階段。

- 之間的平均時間提高月跨所有輪基本保持一致,約為20個月。在第六回合時間提高跟隨下降了約5個月,這是一個小的後期公司,但它表明投資者更熱衷於投資。

- 種子披露交易規模中值為350美元,而平均是670美元,和之間的差距值和平均圓的大小會隨時間而增加,表明mega-rounds斜向上的平均在以後的階段。第六後續圓,圓的量中值為40美元,但平均是120美元。

方法:

- 這個分析包含一群科技公司總部位於美國提高了2008年第一輪的種子資金,2009年或2010年開始的,並遵照他們到8月31日,2018年。鑒於日期範圍,這些公司有大量的時間來獲得後續融資和退出。

- 部分不算作後續輪,隻算作遵循ons股本輪。

- 值得注意的是,種子交易是著名的2008 - 2010年總體上低於現在。他們在人氣上升在過去的幾年裏爆炸的微觀風險投資和更大的頻率由多級種子交易基金。如果我們重複這個分析幾年後,這個數字可能看起來非常不同,甚至可能會有一個更小的比例獲得係列a和B公司的資金。

03/29/2017分析

1098年的科技公司我們跟蹤,提高了種子輪在美國2008 - 2010年,不到一半,或46%,設法提高第二輪融資。每輪看到更少的公司走向新的資本注入和(希望)更大的成果。隻有14%的公司繼續提高第四輪融資,通常對應於一係列C。

下麵的數據給出了一個更詳細的觀察結果。

但首先,一些注意事項:

- 分析包含一群科技公司總部位於美國提高了第一輪的種子資金,在2008年,2009年或2010年,他們在2月28日,2017年。鑒於日期範圍,這些公司有大量的時間來獲得後續融資和退出。

- 部分不算作後續輪,隻算作遵循ons股本輪。

- 值得注意的是,種子交易是著名的2008 - 2010年總體上低於現在。他們在人氣上升在過去的幾年裏爆炸的微觀風險投資和更大的頻率由多級種子交易基金。如果我們重複這個分析幾年後,這個數字可能看起來非常不同,甚至可能會有一個更小的比例獲得係列a和B公司的資金。

我們發現:

- 接近一半(46%)的公司提高了初始種子在2008 - 2010年最終提高第二輪融資。

- 306人(28%)的公司提高種子輪在2008 - 2010年通過並購和IPO退出在6輪融資。

- 不到1%,10個(0.91%)公司從我們的種子群最終成為獨角獸價值1美元的b +。導演有些公司是高科技公司的十年中,包括Uber, Airbnb,鬆弛。

- 70%的公司最終死亡,或成為自給自足。

一些其他指標:

- 種子披露交易規模中值為400美元,而平均是700美元,和之間的差距值和平均圓的大小隨著時間的增加,表明mega-rounds斜向上的平均在以後的階段。第五後續圓,圓的量中值為40美元,但平均是175美元。

- 61%的公司,提高後續後然後他們最初的種子可以提高後續第二輪。換句話說,它是企業更容易比第一種子期後的第二個種子期後的融資融資。

- 10家公司退出了500美元從這個隊列,隻有5退出了$ 1 b +,表示如此高的估值退出的罕見。$ 1 b +出口在我們群包括Nutanix Covermymeds,為什麼Twilio,貿易的桌子,和Instagram。

12/9/2015分析

下麵你可以看一下我們之前的分析,看公司,提高了種子輪在2009年和2010年,通過11/19/2015遵循它們。

但首先,一些注意事項:

- 這份報告分析一群科技公司,在2009年和2010年提高了種子資金,並通過11/19/2015跟隨他們。這是一個足夠成熟的對我們進行這種分析,即這些公司有足夠的時間成功,或者失敗。

- 值得注意的是,種子交易是著名的2009 - 2010年總體上低於現在。他們在人氣上升在過去的幾年裏爆炸的微觀風險投資和更大的頻率由多級種子交易基金。如果我們重複這個分析幾年後,這個數字可能會非常不同。

我們的一些發現:

- 不到一半(40%)的公司提出了一個種子或種子VC在2009 - 2010年第二輪融資。

- 225人(22%)的公司提出了一個種子在2009 - 2010年退出通過並購或上市在6輪融資(1 6輪融資後退出,共有226家公司)

- 9公司(0.9%),提高種子輪在2009 - 2010年達到b + 1美元的價值(通過出口或一輪融資)等Instagram,超級,鬆弛。

- 77%的公司要麼是死了,《行屍走肉》(壞的結果),或成為自給自足(為公司潛在的好結果,但可能不適合他們的投資者)。很難知道確切的分解為這些公司融資公告獲得大量的宣傳,但現金流積極性或盈利能力不。同時,死亡的公司通常發生在半夜悄悄(盡管越來越多的初創公司願意分享他們事後檢驗失敗)。

看著圓的崩潰,有一些更有趣的發現:

- 種子大小披露中值為500美元的公司提高了種子在2009 - 2010年

- 56%的公司,提高後續幾輪後然後種子可以提高後續第二輪。換句話說,它更容易比第一種子期後的第二個種子期後融資融資(如前所述,隻有40%的公司能夠提高種子期後的輪)。然而,隨著企業進入中期和後期階段,公司管理的比例提高後續資本減少。第三後續一輪後種子的比例下降到39%,然後38% 4日等等。

- 在以後的後續,之間的差距提出的平均和平均數量變得更高,表明mega-rounds的存在

企業家們已經提出了很多輪融資或風險資本投資者決定投資於公司,上麵的漏鬥平行你的經曆如何?期待你的評論。

如果你沒有一個客戶,注冊一個免費試用了解更多關於我們的平台。